滋賀県の法人事業税超過課税は本当に必要なのか

- 福智

- 4 日前

- 読了時間: 4分

この記事のポイント

滋賀県では法人事業税の超過課税が長年にわたり実施されている

制度は「時限措置」として導入されたが、5年ごとの延長が繰り返されている

同様の超過課税は全国の自治体でも見られ、一時的な措置が長期化する傾向がある

超過課税による税収は県財政にとって重要な収入源となっている

一度確保した税収への依存が強まり、制度の廃止が難しくなっているとの指摘がある

本当に当初の目的どおりの役割を果たしているのか、改めて検証が求められている

法人事業税超過課税は本当に必要なのか

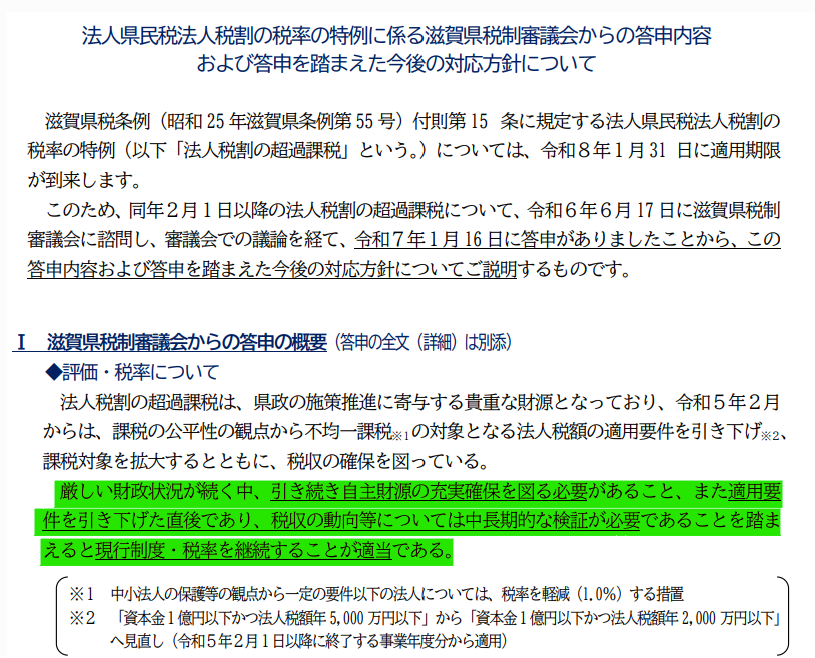

滋賀県では、一定規模以上の法人を対象として法人事業税の超過課税を実施しています。超過課税とは、地方税法で定められた標準税率を上回る税率を自治体が独自に設定し、企業に追加の負担を求める制度です。

県は、この税収を行政サービスや社会基盤整備などの財源として活用していると説明しています。しかし、この制度は本来「時限措置」として昭和25年に導入されたにもかかわらず、長年にわたって延長が繰り返されてきました。

「時限措置」が終わらない現実

超過課税は恒久的な制度ではなく、一定期間ごとに必要性を検証しながら継続の可否を判断する仕組みとして導入されました。ところが実際には、期限が近づくたびに5年間の延長が繰り返され、制度は現在まで継続しています。

県はその都度、財政需要や事業継続の必要性を理由に延長を説明しています。しかし県民や企業の立場から見れば、「期間限定」と説明されていた制度が事実上の恒久税となっているようにも映ります。

もし本当に恒常的に必要な税であるならば、その必要性を改めて議論するべきではないでしょうか。

滋賀県だけではない全国共通の構図

こうした超過課税の延長は、滋賀県だけに見られる現象ではありません。

全国の都道府県や政令指定都市でも、法人事業税や法人住民税の超過課税が導入され、その後に何度も延長されている事例が存在していることが総務省のHPで確認できます。

制度上は「時限措置」であっても、一度税収として定着すると自治体財政に組み込まれ、廃止が難しくなる構造があります。その結果、本来は一時的な措置だったものが、実質的には恒久的な課税として運用されるケースも少なくありません。

税収が大きいからやめられないのではないか

超過課税による税収は県財政にとって重要な収入源となっています。総務省が掲載している令和6年度の滋賀県の「決算カード」を見ると超過課税のみで税収が17億2861万あることが分かります。

しかし、そのこと自体が制度見直しを難しくしているとの見方もあります。

一度予算に組み込まれた税収が失われれば、県は別の財源を探すか、歳出を削減しなければなりません。そのため、制度の必要性よりも税収維持が優先されてしまう危険性があります。

本来であれば、当初の目的が達成されたのか、導入時の理由が現在でも妥当なのかを検証し、その上で継続の是非を判断するべきでしょう。

おわりに

滋賀県の法人事業税超過課税は、県財政を支える重要な財源である一方で、「時限措置が恒久化しているのではないか」という疑問も抱えています。

また、この構図は滋賀県だけの問題ではなく、多くの自治体に共通する課題でもあります。

超過課税が本当に必要な制度なのか、それとも税収確保のために延長が繰り返されているのか。県民や企業に対して、その必要性と効果を分かりやすく説明することが求められています。

最後まで本記事をお読みいただき、誠にありがとうございました。

画像引用元、情報ソース一覧

①法人県民税法人税割の税率の特例に係る滋賀県税制審議会からの答申内容 および答申を踏まえた今後の対応方針について

②法人県民税法人税割の税率の特例(超過課税) および中小法人等に対する不均一課税の概要

③滋賀県 法人県民税法人税割に係る超過課税の延長について

④総務省 超過課税の状況

⑤総務省 決算カード 令和6年度都道府県決算カード 26ページ

コメント