滋賀県交通税 県税制審議会の中間答申+5/11時点の県の検討状況 まとめ

- 喜多G13

- 5月17日

- 読了時間: 5分

更新日:5月18日

2026/3に発表された中間答申(資料)と、それを踏まえた県の検討状況(資料3)の関係を整理します。

2つの文書の関係

【文書A】税制審議会 中間答申(令和8年3月4日)

│ 審議会が知事に「考え方」を提示

▼

【文書B】県の検討状況「資料3」2026/05税制審議会での資料

│ 答申を踏まえ、県が論点を一段具体化

│ ※導入や制度を決定するものではない

│ ※今後の議論の熟度を高めるための材料

▼

引き続き県民と議論

論点ごとの「答申」→「県の検討状況」対照

論点 | 中間答申(審議会の考え) | 県の検討状況(資料3) |

使途 | 滋賀地域交通計画に基づく施策に充当 | 計画施策を前提に、具体的範囲は県民と議論し継続検討 |

市町への交付 | 3要件を基本に継続検討 | 対象事業の要件・交付方法は市町の意見を聞き継続検討 |

課税方式 | 県税の超過課税を基本 | 県税への超過課税方式で検討(一致) |

対象税目 | 個人・法人とも課税。複数案を提示 | 個人・法人とも課税対象。税目を具体化(下記) |

税率 | 施策規模と税目バランスで決定 | 税収規模は継続検討。割合は1:1または3:2 |

管理・検証・見直し | 基金管理/審議会で効果検証/計画と連動 | 導入決定時に詳細検討 |

県が具体化した対象税目

【個人】

個人県民税 均等割 + 同 所得割 の「組み合わせ」

→ 答申が指摘した均等割の逆進性と

所得割の現役世代偏りを、組み合わせで補完する狙い

【法人】

法人県民税 均等割 / 同 法人税割 / 法人事業税

→ このいずれかを検討(3案を併記)

個人・法人の税収割合は、答申が示した「1:1」または「3:2」をベースに継続検討となっています。

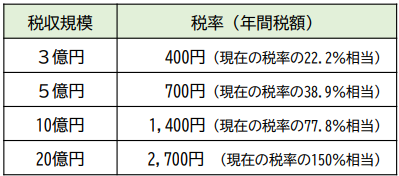

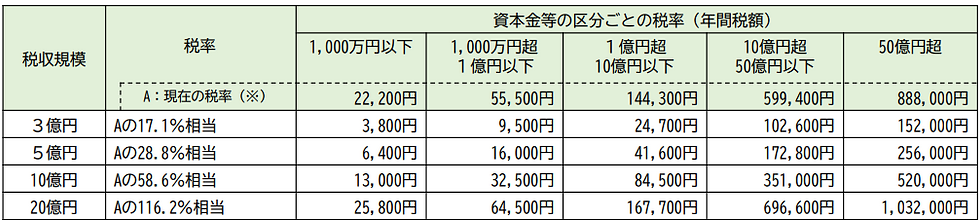

税収規模に応じた税率の機械的試算(資料3)

税収規模を3億円・5億円・10億円・20億円と仮定した場合の試算です。あくまで機械的試算であり、税収規模そのものが未確定です。

個人県民税 均等割(現行税率1,800円)/年間追加税額

※現行1,800円=標準税率1,000円+琵琶湖森林づくり県民税800円。

※これは納税者全員共通の金額です

個人県民税 所得割(現行税率4%)/年収別の年間税額(概算)

※現行税率:4%。そこに交通税として上記税率が増額。20億だと原稿の4%相当額)

※単身の給与所得者を想定。社会保険料控除と基礎控除のみ勘案した概算。

法人県民税 均等割(資本金等の区分別の年間追加税額)

法人事業税

税収規模 | 現行税率比 |

3億円 | 0.4%相当 |

5億円 | 0.7%相当 |

10億円 | 1.3%相当 |

20億円 | 2.7%相当 |

法人県民税 法人税割(税収規模3億円の場合)

対象法人 | 交通税率 | 現行税率比 |

資本金1億円超等 (現行1.8%) | 0.2% | 11.1%相当 |

上記以外(現行1.0%) | 1.0% | 100%相当 |

※法人税割の制限税率は2.0%(標準1.0%+1.0%)。

試算から読み取れるポイント

税収規模が4段階(3億〜20億円)で示されているのは、規模自体が未定であることの裏返し

均等割は所得に関わらず定額。20億円規模では年間税額2,700円で、現行の均等割1,800円の150%相当の上乗せとなる

所得割は年収が高いほど負担額が大きく、年収1,000万・20億円規模で年10,000円

法人県民税法人税割は制限税率2.0%の上限が壁となり、単独で大きな税収は確保しにくい構造

いずれも「機械的試算」であり、税収規模・税目の組み合わせ・個人法人の割合がすべて未確定

現在地と今後

答申(3/4) → 県の検討状況(資料3) → [現在地]引き続き県民と議論

│

▼

導入の可否・制度の詳細(管理/効果検証/見直し時期)は

導入が決まった場合に検討

滋賀県交通税 中間答申および県検討状況に対する所見

今回の中間答申および県の検討状況について、滋賀県減税会としての所見を述べます。

まず指摘すべきは、議論の順序が逆転している点です。本来、地域交通に「いくら必要か」「現行予算の組み替えや事業見直しで賄えないか」をまず精査し、不足が明確になって初めて財源論に進むべきです。しかし今回の資料は、税収規模を3億円から20億円まで4段階で並べた機械的試算を示すにとどまり、必要額の根拠が示されていません。規模が未定のまま課税方式と税目を先行して具体化することは、結論ありきの進め方と言わざるを得ません。

次に、二重課税の懸念です。国において交通に関するユニバーサルサービス料の徴収が制度化された場合、本県の交通税はこれと負担目的が重なり、県民は同じ移動を支えるために国と県へ二重に負担することになります。さらに重大なのは、既に琵琶湖森林づくり県民税が国の森林環境税と実質的に二重課税の状態にありながら、その見直しが行われていないという現状です。先行する超過課税の二重課税問題すら未解決のまま、新たな超過課税を重ねようとしており、答申にも県の資料にも、国制度との重複が生じた場合にどう調整するのかという記載が一切ありません。この点の欠落は看過できません。

加えて、税目選択そのものにも問題があります。滋賀県は既に琵琶湖森林づくり県民税として個人県民税均等割に800円の超過課税を実施しており、全国でも高水準にあります。均等割は所得に関わらず定額で課されるため、その上にさらに上乗せすれば逆進性が一層強まり、答申自身もこの点を課題として認めています。試算では税収規模20億円のとき均等割の年間税額が2,700円となり、これは現行の均等割1,800円の150%に達します。所得の多寡を問わず一律に重い負担を課す税目を、既に高水準である上にさらに積み増すことは、「広く薄く」という説明とは乖離しています。

いったん基金化された交通税は恒久財源として固定化し、事業の効率化圧力を失わせます。私たちは、新税導入ではなく、既存予算の徹底的な見直しと選択と集中による財源捻出を求めます。国制度との二重課税の整理を含め、県民負担増を前提としない議論への転換を強く要望します。

コメント